Με τον νόμο 4281/8.8.2014, καταργείται η υποχρέωση υποβολής εκκαθαριστικής δήλωσης Φ.Π.Α για τις διαχειριστικές περιόδους που λήγουν μετά την 1.1.2014 . Από 1.1.2015 προβλέπεται η υποβολή μόνον περιοδικής δήλωσης Φ.Π.Α. για κάθε φορολογική περίοδο.

Η διάρκεια της φορολογικής περιόδου κυμαίνεται από έναν ημερολογιακό μήνα έως ένα ημερολογιακό έτος, ανάλογα με τον υπόχρεο( μηνιαία για διπλογραφικά βιβλία, τριμηνιαία για απλογραφικά , μία φορά το χρόνο για αγρότες κλπ), η δε δήλωση υποβάλλεται μέχρι την τελευταία εργάσιμη ημέρα του μήνα που ακολουθεί τη λήξη της φορολογικής περιόδου.

Να υπενθυμίσουμε για μία ακόμη φορά εδώ, ότι την τελευταία εργάσιμη ημέρα του επόμενου μήνα, από την λήξη της φορολογικής περιόδου του ΦΠΑ, υποβάλλονται όλες οι δηλώσεις είτε αυτές είναι χρεωστικές ή πιστωτικές , ή μηδενικές, αλλάζοντας το καθεστώς που υπήρχε και διαχώριζε την καταληκτική ημερομηνία υποβολής των χρεωστικών από εκείνη των πιστωτικών και μηδενικών.

Πρέπει όμως να υπενθυμίσουμε ότι η ημερομηνία υποβολής της δήλωσης Intrastat και των ανακεφαλαιωτικών πινάκων , παραμένει η 26η ημέρα του επόμενου μήνα από την φορολογική περίοδο, όπως την καθορίσαμε παραπάνω.

Αλλαγές στην περιοδική δήλωση ΦΠΑ

Αλλάζει από την 1η Ιανουαρίου 2015 το έντυπο δήλωσης ΦΠΑ, μετά από απόφαση της γενικής γραμματέως Δημοσίων Εσόδων, Αικατερίνης Σαββαΐδου (ΠΟΛ.1198/25.8.2014). Σύμφωνα με το υπουργείο Οικονομικών, σε σύγκριση με το παλαιό έντυπο (από το 2011), το νέο έντυπο είναι πιο εύχρηστο και λειτουργικό. Οι βασικότερες αλλαγές του νέου εντύπου είναι οι εξής:

.png)

3. Ενσωματώνεται η αίτηση επιστροφής, με την απλή συμπλήρωση ενός κωδικού για το ποσό και αντίστοιχων κωδικών για το λόγο της επιστροφής, και δεν θα απαιτείται πλέον κατάθεση ξεχωριστής αίτησης επιστροφής

4. Ενσωματώνεται η αίτηση συμψηφισμού του προς επιστροφή ποσού με μελλοντικές οφειλές

5. Δίνεται η δυνατότητα να αναγράφεται ο αριθμός λογαριασμού για την κατάθεση σε αυτόν του προς επιστροφή ποσού.

Τέλος διευκρινίζεται ότι το ίδιο έντυπο θα χρησιμοποιείται από τις επιχειρήσεις για το διακανονισμό παγίων και για τον προσδιορισμό της αναλογίας έκπτωσης (pro-rata) χωρίς να απαιτείται η συμπλήρωση περίπλοκων πινάκων για τον προσδιορισμό των παραπάνω.

Πιο αναλυτικά:

.png)

1. Έχει απλοποιηθεί ο πίνακας των γενικών στοιχείων, συμπυκνώνοντας τόσο της φορολογικές περιόδους, όσο και τα λοιπά φορολογικά στοιχεία. Στην φορολογική περίοδο (κωδικός 6) έχουν προστεθεί το εξάμηνο και το έτος.

Ακόμη έχει αφαιρεθεί και ο σχετικός κωδικός για την έκτακτη δήλωση.

.png)

Έντυπο 2014

2. Έχει παραμείνει ίδιος ο πίνακας Α. που αφορά τα γενικά στοιχεία του φορολογούμενου.

Εντυπο 2015

Έντυπο 2014

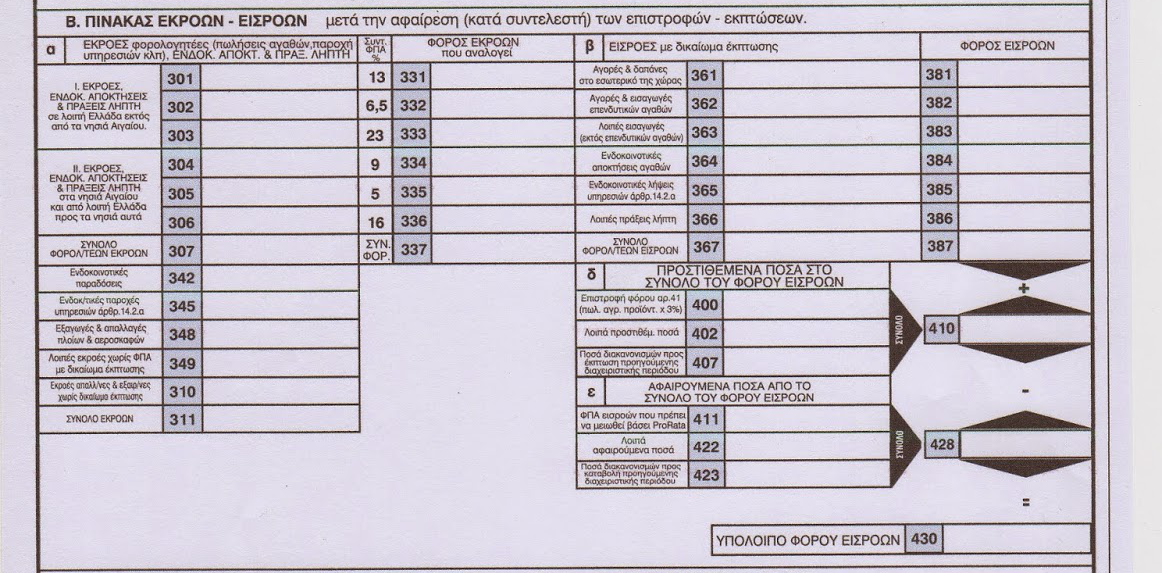

3. Βασικές αλλαγές έχουν γίνει στον πίνακα Β. Όπως παρατηρούμε ενώ το σκέλος των εκροών έχει παραμείνει ίδιο, έχει συρρικνωθεί το σκέλος των εισροών. Επίσης δεν υπάρχει ο πίνακας Β.γ. που αφορά τους Ειδικούς λογαριασμούς.

Εντυπο 2015

Έντυπο 2014

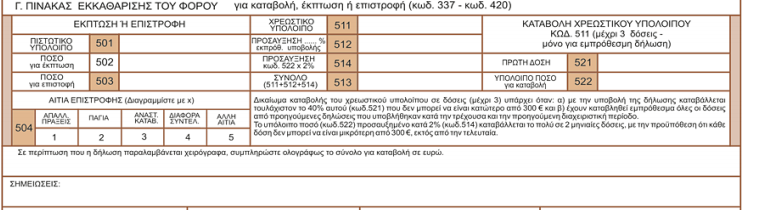

4. Στον πίνακα Γ έχουν γίνει οι μεγαλύτερες αλλαγές.

Εδώ παρατηρούμε ότι πέρα από τους κωδικούς που υπάρχουν έχει προστεθεί και ειδική γραμμογράφηση για την επιστροφή του ΦΠΑ , που πραγματοποιείται πλέον μέσω της περιοδικής δήλωσης.

Εντυπο 2015

Έντυπο 2014 ( Προσοχή: η παρατήρηση δεν ισχύει πλέον. Οι δόσεις πλέον είναι δυο και δεν υπάρχει προσαύξηση 2%. Η παρατήρηση που βγάζει σήμερα το taxis είναι:

Άλλες αλλαγές στο ΦΠΑ

Πέρα από τις συγκεκριμένες αλλαγές, έχουμε ακόμη:

Α) Με το νόμο 4281/08.08.2014 (άρθρο 251) μπήκε η δυνατότητα : «Απαλλάσσονται από την υποχρέωση υποβολής δήλωσης και καταβολής φόρου προστιθέμενης αξίας (Φ.Π.Α.), οι υποκείμενοι οι οποίοι κατά την προηγούμενη διαχειριστική περίοδο, πραγματοποίησαν ακαθάριστα έσοδα χωρίς τον φόρο προστιθέμενης αξίας μέχρι 10.000,00€.

Στο σχετικό θέμα θα επανέλθουμε όταν το υπουργείο εκδώσει τις σχετικές αποφάσεις.

Β) Με το νόμο 4261/05.05.2014 (άρθρο 185 ) προστέθηκε ενσωματώθηκε στον Κώδικα Φ.Π.Α. (Ν. 2859/2000) το0 άρθρο , άρθρο 226.7α΄ της οδηγίας 2006/112/ΕΚ, σχετικά με την δυνατότητα της απόδοσης του ΦΠΑ κατά τον χρόνο είσπραξης της αντιπαροχής, δηλαδή κατά το χρόνο της ολικής εξόφλησης των τιμολογίων. Η σχετική διάταξη ισχύει για συναλλαγές που πραγματοποιούνται από 1ης Οκτωβρίου 2014. Σχετικά με αυτό το θέμα μπορούμε να αναφέρουμε όσα γράφονται στον σχετικό άρθρο του νόμου και όχι παραπάνω , διότι αν και η εφαρμογή είναι από 1.10.2014 δεν έχει ακόμη εκδοθεί σχετική απόφαση, καθώς και διευκρινιστική εγκύκλιος από την αρμόδια διεύθυνση.

Πάντως μπορούμε να πούμε ότι η ένταξη σε αυτό το καθεστώς είναι προαιρετική, αφορά επιχειρήσεις που δεν έχουν υπερβεί σε κύκλο εργασιών τις 500.000 ευρώ την προηγούμενη χρήση και ότι για τα πρόσωπα που εντάσσονται σε αυτό το καθεστώς , θα αποδίδουν το ΦΠΑ όταν εξοφληθούν όλα τα τιμολόγια και οι πελάτες τους έχουν το δικαίωμα έκπτωσης του αναλογούντος ΦΠΑ, όταν πληρώσουν όλο το τίμημα, δηλαδή την ίδια περίοδο.

Να σημειώσουμε ότι δεν μπορούν να υπαχθούν σε αυτή την διαδικασία:

α) Παραδόσεις αγαθών και παροχές υπηρεσιών οι οποίες απαλλάσσονται από το φόρο, σύμφωνα με τις διατάξεις των άρθρων 22 έως 28β.

β) Εισαγωγές αγαθών.

γ) Ενδοκοινοτικές αποκτήσεις αγαθών.

δ) Πράξεις για τις οποίες υπόχρεος για την καταβολή του φόρου καθίσταται ο λήπτης των αγαθών ή υπηρεσιών.

ε) Λιανικές πωλήσεις αγαθών και υπηρεσιών.

στ) Πράξεις για τις οποίες ο τόπος φορολόγησης δεν βρίσκεται στο εσωτερικό της χώρας. (ν.4261/2014 άρθρο 185 παράγραφος 4).

Πηγή: Newmoney.gr

Να υπενθυμίσουμε για μία ακόμη φορά εδώ, ότι την τελευταία εργάσιμη ημέρα του επόμενου μήνα, από την λήξη της φορολογικής περιόδου του ΦΠΑ, υποβάλλονται όλες οι δηλώσεις είτε αυτές είναι χρεωστικές ή πιστωτικές , ή μηδενικές, αλλάζοντας το καθεστώς που υπήρχε και διαχώριζε την καταληκτική ημερομηνία υποβολής των χρεωστικών από εκείνη των πιστωτικών και μηδενικών.

Πρέπει όμως να υπενθυμίσουμε ότι η ημερομηνία υποβολής της δήλωσης Intrastat και των ανακεφαλαιωτικών πινάκων , παραμένει η 26η ημέρα του επόμενου μήνα από την φορολογική περίοδο, όπως την καθορίσαμε παραπάνω.

Αλλαγές στην περιοδική δήλωση ΦΠΑ

Αλλάζει από την 1η Ιανουαρίου 2015 το έντυπο δήλωσης ΦΠΑ, μετά από απόφαση της γενικής γραμματέως Δημοσίων Εσόδων, Αικατερίνης Σαββαΐδου (ΠΟΛ.1198/25.8.2014). Σύμφωνα με το υπουργείο Οικονομικών, σε σύγκριση με το παλαιό έντυπο (από το 2011), το νέο έντυπο είναι πιο εύχρηστο και λειτουργικό. Οι βασικότερες αλλαγές του νέου εντύπου είναι οι εξής:

1. Δεν θα αναγράφονται οι εισροές (δαπάνες και αγορές) ανά συντελεστή ΦΠΑ σε 12 κωδικούς, όπως απαιτούσε το παλαιό έντυπο, αλλά θα χρησιμοποιούνται μόνον 2 κωδικοί (αξία και αναλογών ΦΠΑ)

2. Οι ειδικοί λογαριασμοί (κωδικοί πληροφοριακού χαρακτήρα) ενσωματώνονται αντίστοιχα στις εκροές και εισροές, σύμφωνα με τις βέλτιστες πρακτικές, με στόχο την ορθότερη δήλωση των συναλλαγών των επιχειρήσεων για σκοπούς ΦΠΑ και την απαραίτητη διασταύρωση αυτών από τη Φορολογική Διοίκηση3. Ενσωματώνεται η αίτηση επιστροφής, με την απλή συμπλήρωση ενός κωδικού για το ποσό και αντίστοιχων κωδικών για το λόγο της επιστροφής, και δεν θα απαιτείται πλέον κατάθεση ξεχωριστής αίτησης επιστροφής

4. Ενσωματώνεται η αίτηση συμψηφισμού του προς επιστροφή ποσού με μελλοντικές οφειλές

5. Δίνεται η δυνατότητα να αναγράφεται ο αριθμός λογαριασμού για την κατάθεση σε αυτόν του προς επιστροφή ποσού.

Τέλος διευκρινίζεται ότι το ίδιο έντυπο θα χρησιμοποιείται από τις επιχειρήσεις για το διακανονισμό παγίων και για τον προσδιορισμό της αναλογίας έκπτωσης (pro-rata) χωρίς να απαιτείται η συμπλήρωση περίπλοκων πινάκων για τον προσδιορισμό των παραπάνω.

Πιο αναλυτικά:

Όπως παρατηρούμε, συγκρίνοντας τα δυο έντυπα, υπάρχουν απλοποιήσεις στο έντυπο του 2015, τόσο στα βασικά στοιχεία , όσο και στους πίνακες.

1. Έχει απλοποιηθεί ο πίνακας των γενικών στοιχείων, συμπυκνώνοντας τόσο της φορολογικές περιόδους, όσο και τα λοιπά φορολογικά στοιχεία. Στην φορολογική περίοδο (κωδικός 6) έχουν προστεθεί το εξάμηνο και το έτος.

Ακόμη έχει αφαιρεθεί και ο σχετικός κωδικός για την έκτακτη δήλωση.

Εντυπο 2015

Έντυπο 2014

2. Έχει παραμείνει ίδιος ο πίνακας Α. που αφορά τα γενικά στοιχεία του φορολογούμενου.

Έντυπο 2014

3. Βασικές αλλαγές έχουν γίνει στον πίνακα Β. Όπως παρατηρούμε ενώ το σκέλος των εκροών έχει παραμείνει ίδιο, έχει συρρικνωθεί το σκέλος των εισροών. Επίσης δεν υπάρχει ο πίνακας Β.γ. που αφορά τους Ειδικούς λογαριασμούς.

4. Στον πίνακα Γ έχουν γίνει οι μεγαλύτερες αλλαγές.

Εδώ παρατηρούμε ότι πέρα από τους κωδικούς που υπάρχουν έχει προστεθεί και ειδική γραμμογράφηση για την επιστροφή του ΦΠΑ , που πραγματοποιείται πλέον μέσω της περιοδικής δήλωσης.

Έντυπο 2014 ( Προσοχή: η παρατήρηση δεν ισχύει πλέον. Οι δόσεις πλέον είναι δυο και δεν υπάρχει προσαύξηση 2%. Η παρατήρηση που βγάζει σήμερα το taxis είναι:

Άλλες αλλαγές στο ΦΠΑ

Πέρα από τις συγκεκριμένες αλλαγές, έχουμε ακόμη:

Α) Με το νόμο 4281/08.08.2014 (άρθρο 251) μπήκε η δυνατότητα : «Απαλλάσσονται από την υποχρέωση υποβολής δήλωσης και καταβολής φόρου προστιθέμενης αξίας (Φ.Π.Α.), οι υποκείμενοι οι οποίοι κατά την προηγούμενη διαχειριστική περίοδο, πραγματοποίησαν ακαθάριστα έσοδα χωρίς τον φόρο προστιθέμενης αξίας μέχρι 10.000,00€.

Στο σχετικό θέμα θα επανέλθουμε όταν το υπουργείο εκδώσει τις σχετικές αποφάσεις.

Β) Με το νόμο 4261/05.05.2014 (άρθρο 185 ) προστέθηκε ενσωματώθηκε στον Κώδικα Φ.Π.Α. (Ν. 2859/2000) το0 άρθρο , άρθρο 226.7α΄ της οδηγίας 2006/112/ΕΚ, σχετικά με την δυνατότητα της απόδοσης του ΦΠΑ κατά τον χρόνο είσπραξης της αντιπαροχής, δηλαδή κατά το χρόνο της ολικής εξόφλησης των τιμολογίων. Η σχετική διάταξη ισχύει για συναλλαγές που πραγματοποιούνται από 1ης Οκτωβρίου 2014. Σχετικά με αυτό το θέμα μπορούμε να αναφέρουμε όσα γράφονται στον σχετικό άρθρο του νόμου και όχι παραπάνω , διότι αν και η εφαρμογή είναι από 1.10.2014 δεν έχει ακόμη εκδοθεί σχετική απόφαση, καθώς και διευκρινιστική εγκύκλιος από την αρμόδια διεύθυνση.

Πάντως μπορούμε να πούμε ότι η ένταξη σε αυτό το καθεστώς είναι προαιρετική, αφορά επιχειρήσεις που δεν έχουν υπερβεί σε κύκλο εργασιών τις 500.000 ευρώ την προηγούμενη χρήση και ότι για τα πρόσωπα που εντάσσονται σε αυτό το καθεστώς , θα αποδίδουν το ΦΠΑ όταν εξοφληθούν όλα τα τιμολόγια και οι πελάτες τους έχουν το δικαίωμα έκπτωσης του αναλογούντος ΦΠΑ, όταν πληρώσουν όλο το τίμημα, δηλαδή την ίδια περίοδο.

Να σημειώσουμε ότι δεν μπορούν να υπαχθούν σε αυτή την διαδικασία:

α) Παραδόσεις αγαθών και παροχές υπηρεσιών οι οποίες απαλλάσσονται από το φόρο, σύμφωνα με τις διατάξεις των άρθρων 22 έως 28β.

β) Εισαγωγές αγαθών.

γ) Ενδοκοινοτικές αποκτήσεις αγαθών.

δ) Πράξεις για τις οποίες υπόχρεος για την καταβολή του φόρου καθίσταται ο λήπτης των αγαθών ή υπηρεσιών.

ε) Λιανικές πωλήσεις αγαθών και υπηρεσιών.

στ) Πράξεις για τις οποίες ο τόπος φορολόγησης δεν βρίσκεται στο εσωτερικό της χώρας. (ν.4261/2014 άρθρο 185 παράγραφος 4).

Πηγή: Newmoney.gr